"Prefiero una empresa aburrida que una emocionante. Las empresas emocionantes tienden a ser sobrevaloradas y a menudo no cumplen con las expectativas."

John Neff.

ELECTROMED

Ticker: ELMD

Esta empresa lleva años saliéndome en los rankings. Siempre esta ahí, con su chalequito rojo y su cotización plana-alcista. Capitaliza 257 millones. Ha batido al S&P 500 en varios períodos de tiempo.

El último año lo ha hecho de forma espectacular, 187% vs. 24%.

Solo venden un producto. Aburrido. Cutre. Retro. Muy de nicho. Si lo ves en el suelo, lo dejas ahí o le das una patada.

Se trata de un chaleco expectorante. Sí, un chaleco para sacar mocos. ¿Se puede sacar mocos con un chaleco? Parece que sí.

El chaleco se hincha con aire a espasmos, estos espasmos repercuten en la cavidad torácica y ayudan a las personas con problemas respiratorios a expectorar.

No es un cohete de Space X, pero si te estás ahogando en tus propios mocos pagarás más por este chaleco que por un billete a Marte.

FUNDAMENTALES

Y hora vienen los fundamentales. Son buenos.

Ventas crecientes, EPS con tendencia alcista.

Retornos sobre capital muy buenos. Nada de diluciones. Nada de deuda. Nada de dividendo.

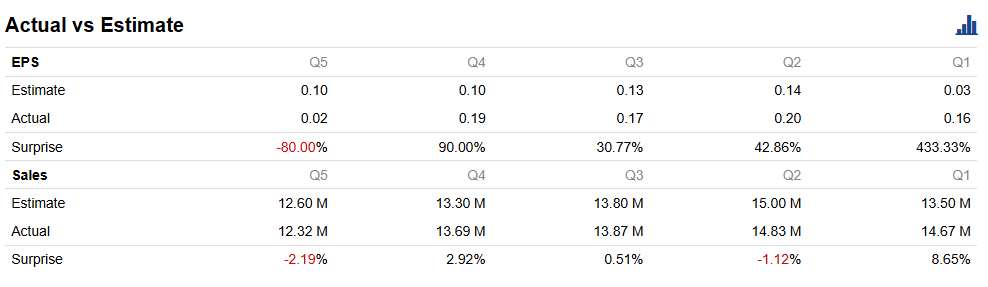

La sorpresa en los resultados augurados por los analistas ha sido tremenda este año, sobre todo en EPS.

Potentes ingresos netos, con un CAGR del 29%.

TÉCNICO

Por técnico va como un tiro. Aunque se adivina una corrección en breve, que ya podría estar iniciada.

Esperar el precio en la zona de los 27$ podría ser una buena opción.

CICLOS

Los ciclos auguran una caída cercana, para volver a subir hasta abril de este año.

NOTAS FINALES

La gestión de ELMD destaca por su enfoque conservador, como lo demuestra su ausencia de deuda, un aspecto clave para su solidez financiera.

Su alta especialización y modelo de monoproducto representan, al mismo tiempo, su principal fortaleza y su mayor vulnerabilidad.

La especialización haciendo su producto les permiten tener un buen producto con buenos márgenes.

Sin embargo, cualquier innovación disruptiva en el campo de la bronquiectasia, como una pastilla capaz de curarla, podría dejar obsoleto al SmartVest y acabar con su modelo de negocio.

En cuanto a su valoración, aunque su PER de 42 pueda parecer elevado, el rápido crecimiento de la empresa y su reducido tamaño podrían justificar las expectativas de crecimiento implícitas en el precio actual. Esto sugiere un potencial atractivo para inversores que confíen en su capacidad de expansión y liderazgo en el mercado.

Y hasta aquí el artículo de hoy. Si te ha gustado, se generoso y compártelo con los demás.

Un abrazo a todos/as.

LINKS

Presentación anual de la empresa.